La financiación de fintech europeas cae un 70% en la primera mitad de 2023

European fintech funding drops 70% in H1 2023

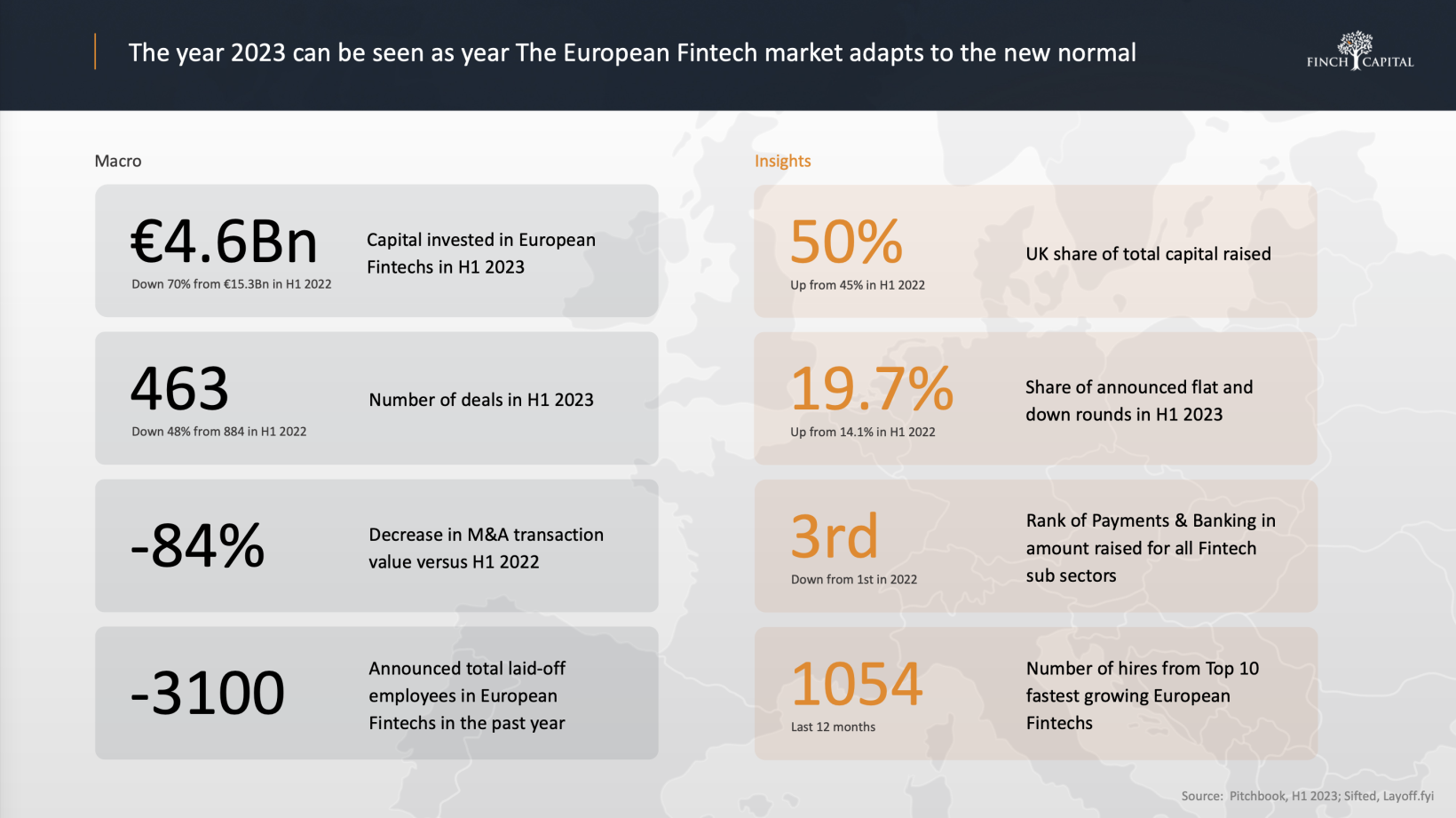

La financiación Fintech en Europa se ha visto muy afectada por el desafiante entorno económico, según el último informe de Finch Capital. Específicamente, las startups del sector recaudaron un total de €4.6 mil millones en la primera mitad de 2023, un 70% menos que los €15.3 mil millones en la primera mitad de 2022.

“Desde mediados de 2022, hemos visto un aumento en la disciplina de inversión en los mercados públicos y privados, lo que ha resultado en menos financiación, despidos, menos salidas a bolsa, búsqueda de calidad y enfoque en la eficiencia de capital”, afirmó Radboud Vlaar, Socio Director de Finch Capital.

En medio de esta mayor disciplina de financiación, la primera mitad de este año ha experimentado una disminución del 48% en el número de acuerdos (434 en total), junto con una disminución del 84% en el tamaño de las transacciones de fusiones y adquisiciones, en comparación con los niveles de 2022 equivalentes. Por otro lado, la actividad general de fusiones y adquisiciones solo disminuyó un 5%, con volúmenes similares a los del año pasado.

Mientras tanto, aunque las 20 rondas de financiación principales han vuelto a los niveles anteriores a 2020, la inversión ha disminuido más para el resto, que representan menos del 40% del volumen total de acuerdos. Las startups en las etapas de la Serie A a C han sentido el impacto más fuerte. En contraste, las rondas de financiación iniciales continuaron atrayendo fondos.

Desde una perspectiva de valoración, los mercados públicos han vuelto a los niveles de 2019, después de un crecimiento récord en 2020-2021, pero están mostrando signos de estabilización. Los mercados privados también están transicionando hacia los niveles de valoración de 2019 a un ritmo comparable pero más lento.

- La escisión de Twitter, Bluesky, alcanza 1 millón de usuarios

- Los mejores enchufes inteligentes en 2023

- Emergencia SOS a través de satélite llegará a España y Suiza a fina...

“También deberíamos empezar a ver una lenta recuperación del mercado de salidas a bolsa en el próximo semestre, ya que las valoraciones han comenzado a subir lentamente y la inflación está disminuyendo”, señaló Vlaar.

Auge de las criptomonedas

Las criptomonedas y los préstamos han atraído la mayor parte de las inversiones, desplazando a los pagos y la banca, una categoría tradicionalmente resistente que experimentó un despliegue récord de capital en 2022. Es notable que una de cada tres startups fintech ahora se etiqueta como cripto/blockchain.

De B2C a B2B

El informe también ha encontrado que la tendencia de los últimos años hacia el fintech B2B está aquí para quedarse. Una de las razones es el creciente interés en la tecnología de regulación a medida que los pagos y la banca abierta se están consolidando cada vez más. Otra razón es el potencial de las aplicaciones de la IA generativa en la banca minorista y el sector de seguros.

El Reino Unido lidera en financiación

Siendo un centro fintech bien establecido, el Reino Unido ha mostrado más resiliencia y ha representado más del 50% de la financiación en Europa.

Sin embargo, el Reino Unido, Alemania y Francia también experimentaron una disminución del 70% en el valor de la financiación, pero de manera optimista, las salidas continuaron de manera constante. Polonia registró la mayor caída, con un 89.9%. En general, los países con una base activa de inversores de la Serie A-B han visto que las valoraciones se mantienen con pequeños aumentos en las valoraciones post-money.

La “nueva normalidad”

“La consolidación y los flujos de inversión más competitivos, combinados con niveles significativos de capital no desplegado, aportarán madurez al sector fintech. Este nivel de actividad de la nueva normalidad demuestra que el ecosistema fintech se está enfocando en la sostenibilidad a largo plazo en lugar de las ganancias a corto plazo”, dijo Vlaar.

Y aunque el entorno general seguirá siendo desafiante en los próximos 12 meses, agregó que esto resultará en “un ecosistema de startups, contratación e inversores más saludable y sostenible”.